Что изменилось в правилах проверок к 2026 году

Главное, что нужно держать в голове: в 2026 году проверка может смотреть не только в прошлые три года, но и в уже завершившиеся налоговые периоды текущего года, если решение о выездной проверке вынесено после их окончания. Одновременно в НК РФ закрепили возможность осмотра и выемки в рамках дополнительных мероприятий налогового контроля, урегулировали вызов свидетеля через уведомление и разрешили проводить камеральные проверки не только «своей» инспекцией, но и иным уполномоченным налоговым органом ФНС с отдельным уведомлением налогоплательщика не позднее пяти дней. Все это — прямая практическая новость 2026 года. [3]

Не менее важен налоговый контекст 2025–2026 годов. ФНС на специальной промостранице «Налоги 2026» указывает, что с 1 января 2026 года базовая ставка НДС увеличена до 22%, расчетные ставки — до 22/122% и 18,03%, а порог дохода по УСН для обязательного перехода к НДС снижен до 20 млн рублей. Та же страница фиксирует, что при доходах за 2025 год до 20 млн рублей освобождение от НДС для УСН в 2026 году применяется автоматически, без уведомления, а при превышении лимита — НДС возникает с соответствующего момента по правилам главы 21 НК РФ. Для целей проверки это означает, что блок НДС в 2026 году становится зоной повышенного внимания не только для общего режима, но и для бывших «чистых упрощенцев». [4]

С 2025 года меняется и инфраструктура электронных доказательств. Представители юрлиц и ИП при электронном взаимодействии с налоговыми органами используют КЭП физического лица и машиночитаемую доверенность, при этом ФНС в 2025 году перевела прием доверенностей на обновленные форматы 5.03, а с 1 марта 2025 года начала принимать единую форму МЧД версии 003; при использовании ЕМЧД документы направляются без приложения ИСОП. Параллельно с 1 апреля 2025 года все плательщики НДС должны были перейти на обновленные электронные форматы счета-фактуры и УПД; ФНС при этом прямо ссылается на порядок выставления и получения электронных счетов-фактур, утвержденный приказом Минфина России № 14н. Для подготовки к проверке это означает простую вещь: цифровой контур теперь проверяется почти так же строго, как бумажный. [5]

Отдельный риск-блок — дробление бизнеса. Закон № 176-ФЗ и официальная промостраница ФНС закрепили налоговую амнистию для компаний и ИП, которые добровольно откажутся от схем дробления в 2025–2026 годах: при соблюдении условий могут быть списаны доначисления, пени и штрафы по проверкам за 2022–2024 годы, решения по которым не вступили в силу на 12.07.2024. ФНС одновременно довела до инспекций рекомендации по применению амнистии письмом от 18.10.2024 № СД-4-2/11836@ и собрала на одной странице ключевые методические документы и судебную практику по дроблению. Для бизнеса это означает, что в 2026 году «переосмыслить» структуру группы еще не поздно, но делать это надо до проверки, а не во время нее. [6]

Для внутригрупповых и иных контролируемых сделок важно помнить и про трансфертное ценообразование. ФНС утвердила новую форму уведомления о контролируемых сделках приказом от 02.12.2024 № ЕД-7-13/1088@ во исполнение закона № 539-ФЗ; с 2025 года юрлица подают такие уведомления только в электронной форме, а состав отражаемых сведений расширился. ФНС также разъясняет, что с 01.01.2025 расширились основания признания лиц взаимозависимыми, в том числе за счет некоторых семейных и CFC-конструкций. Если группа компаний раньше считала себя «вне ТЦО», в 2026 году это допущение стоит перепроверить заново. [7]

Ниже — сводная карта официальных документов, которые действительно стоит держать под рукой при подготовке. Они не заменяют НК РФ, но очень хорошо показывают, как ФНС и суды смотрят на проверочный процесс. [8]

Документ | Что дает бизнесу | Зачем нужен при подготовке |

Концепция планирования ВНП и общедоступные критерии риска ФНС | Открытый список критериев риска и среднеотраслевой налоговой нагрузки | Сверить себя с «входом» в выездную проверку |

Среднеотраслевые показатели налоговой нагрузки за 2023–2025 годы | Порог сравнения по отрасли | Проверить, не выбиваетесь ли вы вниз по нагрузке и рентабельности |

Манифест ФНС «Разумное истребование» | 8 принципов разумного запроса документов | Понимать, когда требование можно считать избыточным |

Приказ ФНС от 21.02.2024 № СД-7-2/148 | Форму уведомления о невозможности представить документы вовремя | Не потерять право на продление срока |

Письмо ФНС от 10.03.2021 № БВ-4-7/3060 и Обзор ВС от 13.12.2023 | Базовый подход по ст. 54.1 НК РФ | Построить защиту по реальности операции и осмотрительности |

Письмо ФНС от 16.07.2024 № БВ-4-7/8051 | Судебные позиции по дроблению бизнеса | Перепроверить структуру группы, ИП и УСН/ПСН-модель |

Письмо ФНС от 18.10.2024 № СД-4-2/11836 | Рекомендации по налоговой амнистии дробления | Понять, возможно ли добровольное исправление до спора |

Приказ ФНС от 02.12.2024 № ЕД-7-13/1088 | Новая форма уведомления о контролируемых сделках | Закрыть ТЦО-блок и срок 20 мая |

Приказ ФНС от 19.12.2023 № ЕД-7-26/970 и порядок Минфина № 14н | Правила электронных счетов-фактур и УПД | Проверить валидность цифровых первичных документов |

Какие проверки бывают и что обычно запрашивают

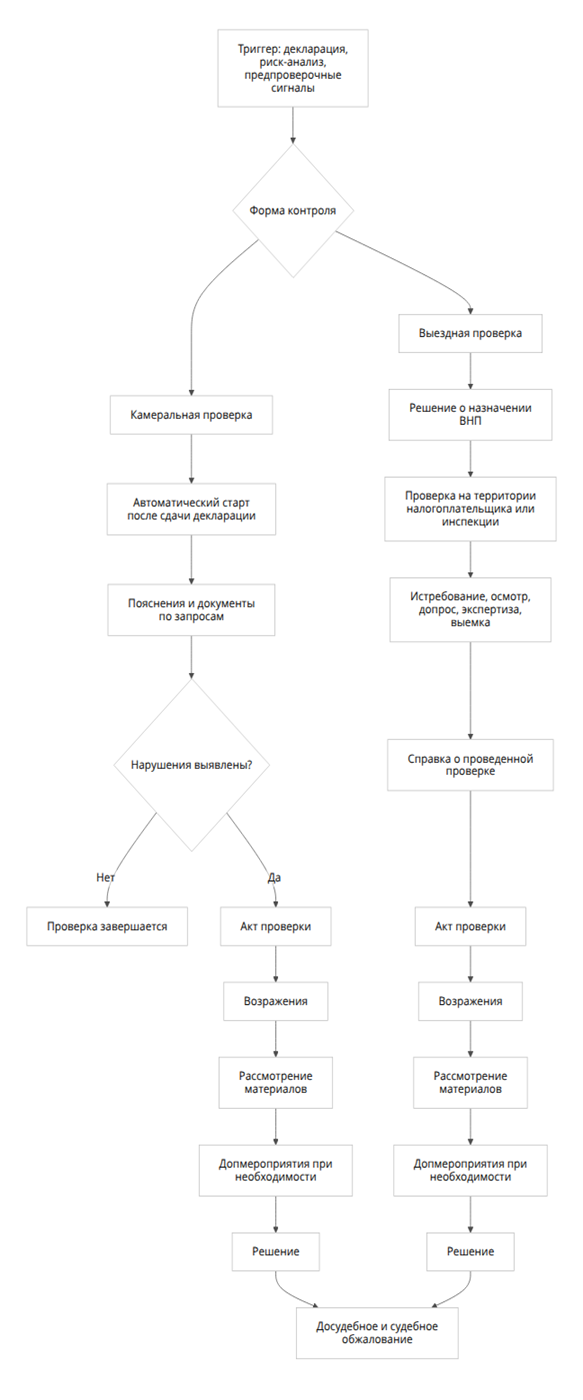

Формально в НК РФ основной «костяк» — это камеральные и выездные проверки, но в реальной жизни к ним почти всегда добавляются истребование документов у контрагентов по статье 93.1 НК РФ, дополнительные мероприятия налогового контроля после акта и, у более зрелых компаний, налоговый мониторинг как альтернативная форма контроля. ФНС прямо пишет, что мероприятия налогового контроля проводятся как в ходе проверок, так и в качестве дополнительных мероприятий после рассмотрения материалов проверки, а в их состав входят истребование документов, допрос, экспертиза, осмотр и выемка. [9]

Ниже — рабочее сравнение форм контроля, которое удобно использовать как управленческую карту.

Форма контроля | Типичный триггер | Что смотрят | Нормативный срок по ФНС | Что обычно нужно подготовить |

Камеральная | Сдача декларации/расчета; ошибки, расхождения, НДС к возмещению, льготы | Логику декларации, пояснения, отдельные документы в случаях, прямо указанных в НК РФ | Обычно 3 месяца; по возмещению НДС — как правило 2 месяца с возможным продлением до 3 месяцев при признаках нарушения | Декларации, книги покупок/продаж, счета-фактуры, УПД, первичка по риск-операциям, пояснения |

Выездная | Аналитический риск, низкая нагрузка, убытки, высокий НДС-вычет, дробление, контрагенты, зарплаты ниже рынка | Полный фактический контур бизнеса: учет, первичка, склад, логистика, персонал, касса, взаимозависимость | 2 месяца, продление до 4 или 6 месяцев, приостановление в общем случае до 6 месяцев | Полный комплект налогового и бухгалтерского архива, регистры, первичка, договоры, переписка, логистика, кадровые и кассовые документы |

Истребование у контрагентов по ст. 93.1 НК РФ | Проверка вашего контрагента или конкретной сделки | Документы, относящиеся к сделке или деятельности проверяемого лица | Обычно 5 дней со дня получения требования; по конкретной сделке вне рамок проверки — 10 рабочих дней | Договор, счета, акты, накладные, платежные документы, переписка, сведения по конкретной сделке |

Дополнительные мероприятия | После акта, если инспекция считает, что доказательств недостаточно | Осмотр, выемка, допрос, экспертиза, доистребование документов | Дополнение к акту вручают в течение 5 дней; на возражения по дополнению — 15 дней | Все, что закрывает спорные эпизоды по акту и новым материалам |

Налоговый мониторинг | Выбор компании в пользу расширенного онлайн-взаимодействия | Онлайн-доступ к системам учета и внутреннему контролю | Период — календарный год; один цикл — 1 год 9 месяцев | Регламент взаимодействия, сведения о взаимозависимых лицах, учетная политика, документы по СВК |

Сводная таблица основана на официальных страницах ФНС о камеральных и выездных проверках, истребовании документов, дополнительных мероприятиях и налоговом мониторинге. [10]

Практически отбор в выездную проверку по-прежнему строится вокруг общедоступных критериев риска: налоговая нагрузка ниже отраслевой, отклонение по рентабельности, убытки, высокий удельный вес вычетов по НДС, зарплаты ниже рынка, признаки высокорисковых схем. ФНС подчеркивает, что планирование выездных проверок — открытый процесс, основанный на критериях риска, а на сайте службы доступны данные по среднеотраслевой налоговой нагрузке за 2023–2025 годы. [11]

Отдельно в 2025–2026 годах ФНС очень явно подсвечивает риск дробления бизнеса, особенно там, где группа лиц использует УСН или ПСН для дробления оборота и ухода от НДС. На официальных региональных страницах ФНС прямо перечисляются признаки: единый вид деятельности, взаимозависимость и служебная подконтрольность, общие адреса, ККТ, контакты, бухгалтерия, общий бренд, перевод сотрудников между участниками группы. Если ваш бизнес рос через несколько ИП или ООО, в 2026 году это уже нельзя считать «мелкой неточностью». [12]

Для самопроверки перед проверкой полезны не только декларации, но и сервисы ФНС. «Прозрачный бизнес» дает общедоступную картину по контрагенту и ежедневно обновляется; сервис «Как меня видит налоговая» показывает в личных кабинетах юрлиц и ИП показатели собственной финансово-хозяйственной деятельности и показатели для партнеров; в 2026 году ФНС отдельно проводила вебинары по сервисам «Как меня видит налоговая» и «Оценка юридических лиц» именно как инструментам оценки рисков. Это не заменяет внутренний аудит, но очень помогает увидеть себя глазами инспекции заранее. [13]

Судебная практика и прецеденты

Самый системный ориентир последних лет — Обзор Верховного суда от 13.12.2023 по налоговой выгоде. В нем ВС прямо указал, что негативные последствия неисполнения налоговой обязанности другими участниками оборота нельзя автоматически перекладывать на налогоплательщика, который не знал и не должен был знать о нарушениях контрагента; при этом стандарт осмотрительности зависит от значимости сделки, ее регулярности, специфики товара или работ, ценовых условий и наличия у контрагента реальных ресурсов. Для бизнеса это означает две вещи одновременно: одной выписки из ЕГРЮЛ уже мало, но и «контрагент не заплатил налог — значит, виноват покупатель» больше не работает автоматически. [14]

Тот же Обзор ВС очень важен для разговоров о налоговой реконструкции. Верховный суд подтвердил: если установлен фактический исполнитель сделки, учет расходов и НДС-вычетов должен строиться исходя из параметров реального исполнения; в некоторых ситуациях расходы по прибыли могут определяться расчетным путем, но не тогда, когда сам налогоплательщик организовал формальный документооборот с «пустыми» контрагентами и не раскрыл реального исполнителя. Иначе говоря, суды стали лучше различать плохую бумажную дисциплину и сознательную схему, но для реконструкции налогоплательщик должен сам помогать установить реальную экономику операции. [15]

По дроблению бизнеса в 2024–2026 годах ориентиром стали не только отдельные дела, но и официальная позиция ФНС, собравшая правовые позиции судов в письме от 16.07.2024 № БВ-4-7/8051 и на промостранице по амнистии. ФНС прямо исходит из того, что признаки дробления не исчерпываются списком формальных индикаторов: важны несамостоятельность участников, единый центр управления, отсутствие деловой цели и налоговая экономия. Для подготовки к проверке это означает: если структура создавалась под лимиты спецрежимов, доказательства деловой автономии каждого участника группы надо собирать заранее, а не после акта. [16]

Очень практичное решение вынес Конституционный суд 5 марта 2026 года: проверяемого налогоплательщика нельзя вызывать на допрос как свидетеля по обстоятельствам его собственной деятельности. КС связал это с правом не свидетельствовать против себя и прямо указал, что во время выездной проверки такой налогоплательщик может столкнуться с доначислениями, штрафами и даже уголовными последствиями. Это один из главных процессуальных маркеров 2026 года: если ИП или руководителя фактически пытаются допрашивать «как свидетеля по его же бизнесу», это уже не техническая мелочь, а сильный аргумент защиты. [17]

Еще один важный ориентир — постановление КС от 13.05.2025 по жалобе НПП «КлАСС». Конституционный суд разъяснил, что само по себе нарушение срока вручения акта проверки не означает автоматической отмены решения и автоматического освобождения от пеней; но если длительное невручение акта привело к существенному нарушению процедуры и, в частности, к утрате государством возможности принудительного взыскания, это может стать основанием для отмены решения и освобождения от пеней. Практический вывод простой: на процедурные сроки стоит ссылаться не формально, а через последствия для ваших прав. [18]

В 2025 году Верховный суд также напомнил, что запросы налоговых органов к банкам должны строго укладываться в законную процедуру: споры о сведениях, составляющих банковскую тайну, нельзя решать «по общему ощущению полезности для проверки»; суд должен проверять полномочия должностного лица и соблюдение процедуры истребования. Для бизнеса это важно в двух смыслах: во-первых, нельзя игнорировать банковский след как доказательство; во-вторых, если инспекция выходит за законные пределы, это тоже предмет защиты. [19]

Наконец, решение ВС от 14.11.2025 по вопросу о пониженной ставке НДС показывает общую тенденцию: суды внимательно проверяют не только счет-фактуру, но и материальное содержание операции. Верховный суд отказал в пониженной ставке НДС по товару, который не соответствовал ветеринарно-санитарным требованиям и не мог использоваться в продовольственных целях. Для налоговой проверки это важный сигнал: по НДС и льготам недостаточно правильной формы документа; нужны и содержательные доказательства соответствия товара, работы или услуги налоговому режиму. [20]

Практический чек-лист подготовки для компаний и ИП

Самая рабочая стратегия в 2026 году — собрать не «архив вообще», а доказательственные папки по зонам риска. Это лучше делать по логике инспекции: декларация → регистр → первичный документ → платеж → фактическое исполнение → цифровой след. Такая логика напрямую вытекает из того, что ФНС вправе запрашивать документы, использовать осмотр, допрос, экспертизу и технические средства фото- и видеозаписи, а документы можно представлять по ТКС, через личный кабинет и в виде электронных образов, подписанных УКЭП. [21]

Ниже — практический минимум, который стоит собрать заранее.

Блок | Что должно быть готово к проверке | Почему это важно в 2026 году |

Организация процесса | Приказ/распоряжение о координаторе проверки, резервном ответственном, маршруте эскалации, журнале требований | Сроки короткие, а в 2026 году требование может прийти и от уполномоченной, а не «вашей» инспекции |

НДС | Декларации, книги покупок/продаж, счета-фактуры, УПД, договоры, акты, накладные, транспортные документы, платежи, складские регистры, обоснование ставок и вычетов | В 2025–2026 годах резко выросла чувствительность к НДС, в том числе у УСН |

Контрагенты | Досье контрагента: выписки, сведения из «Прозрачного бизнеса», лицензии, ресурсы, переписка, коммерческие предложения, логистика, фото/видео исполнения | После Обзора ВС 2023 ключевой вопрос — что вы знали и должны были знать |

Взаимозависимость и ТЦО | Схема группы, список взаимозависимых лиц, договоры внутри группы, ценовые мемо, уведомления о КС, документация по КС, пояснения по деловой цели | С 2025 года расширены основания взаимозависимости и обновлена форма уведомления |

Касса и наличные расчеты | Карточки регистрации ККТ, кассовая книга, приказы по кассе, чеки, Z-отчеты, акты возвратов и коррекций, подтверждение обновления форматов чека | В 2026 году ставка НДС в чеке — уже 22%, а переходные ошибки видны очень быстро |

Кадры, самозанятые, подряд | Штатное расписание, должностные инструкции, табели, договоры, акты, постановка задач, пропуска, переписка, выплаты | Инспекция смотрит на реальность труда и отсутствие подмены трудовых отношений |

Электронный архив | МЧД, сертификаты ЭП, протоколы операторов ЭДО, правила хранения, реестр электронных первичных документов, резервные копии | В 2025–2026 годах электронная цепочка стала полноправной частью доказательств |

Исполнение требований | Шаблоны сопроводительных писем, уведомление о невозможности представить документы, шаблон пояснений и возражений | Продление срока возможно, но только если действовать сразу и по форме |

Этот чек-лист собран на основе официальных сроков и правил истребования, цифрового представления документов, сервисов ФНС, требований по контролируемым сделкам и разъяснений по МЧД и ЭДО. [22]

Самые чувствительные зоны в 2026 году стоит проверять отдельно.

НДС

Если бизнес на ОСНО, в центре внимания — вычеты, ставки, реальность поставки и экономический источник вычета. Если бизнес на УСН, нужно проверить, не возникла ли обязанность по НДС с 2025 года по порогу 60 млн рублей и с 2026 года по новому порогу 20 млн рублей; какая ставка выбрана; корректно ли настроены электронные счета-фактуры и УПД; верно ли отражается НДС 22% в кассовых чеках с 01.01.2026. ФНС отдельно указывает, что в переходном периоде по ККТ допустимы некоторые специальные ситуации с применением 20% по возвратам или коррекциям старых расчетов, но базовое правило для 2026 года — чек должен быть технически готов к новой ставке. [23]

Контрагенты и реальность операций

Минимальный набор доказательств по каждой существенной сделке — не только договор, акт и платежка. Нужны следы реального исполнения: логистика, переписка, лицензии и ресурсы контрагента, складские документы, вход на объект, данные о транспорте, фото результатов работ, сверки, технические задания. Именно сочетание бумажной формы и фактического исполнения сегодня защищает лучше всего, потому что и ФНС, и ВС оценивают не только формальный комплект документов, но и наличие у контрагента экономических ресурсов и разумность выбора с вашей стороны. [24]

Взаимозависимые лица и контролируемые сделки

Если у вас есть сделки внутри группы, с родственными компаниями, ИП бенефициаров, CFC или связанными иностранными структурами, проверьте не только ценовой уровень, но и сам факт взаимозависимости после поправок закона № 539-ФЗ. Для сделок 2025 года уведомление о контролируемых сделках нужно было подать не позднее 20 мая 2026 года; непредставление или недостоверные сведения могут стоить 100 тыс. рублей. По отдельным внешнеторговым товарным группам документация представляется вместе с уведомлением, а ее непредставление влечет штраф 500 тыс. рублей. [25]

Кассовые операции

Если бизнес использует наличные расчеты или ККТ, не ограничивайтесь сверкой выручки с ОФД. Проверьте: зарегистрированы ли кассы корректно, обновлены ли форматы фискальных документов, не ломаются ли ставки НДС в чеке, корректно ли оформлены возвраты и коррекции, совпадают ли кассовые и учетные данные, нет ли «зависших» авансов, не обходит ли фактическая модель продаж учетную схему. На практике именно касса часто выдает дробление, «серую» выручку и несоответствие НДС-сценария. [26]

Как отвечать инспекции и не терять процессуальные права

Первое правило — относиться к любому требованию как к процессуальному событию, а не как к «просьбе прислать файлы». ФНС прямо пишет, что документы, истребованные в ходе проверки, представляются в течение 10 дней со дня получения требования; если представить их в срок невозможно, уведомить об этом проверяющих нужно в течение дня, следующего за днем получения требования, с указанием причин и срока, в который вы сможете представить документы. Форма такого уведомления утверждена приказом ФНС от 21.02.2024 № СД-7-2/148, а решение о продлении или об отказе принимается в течение двух дней. Это означает, что «мы не успели, потому что много документов» — слабая позиция, если официальное уведомление не ушло на следующий день. [27]

Второе правило — не пересылать бездумно все, что попросили. Манифест «Разумное истребование» требует законности, риск-ориентированности, индивидуализации, определенности и однократности запросов, а в официальной практике досудебного обжалования ФНС прямо указала, что по смыслу статьи 93.1 НК РФ предмет истребования должен относиться именно к конкретной сделке, а не ко всей деятельности налогоплательщика. Поэтому сложный, широкий или неясный запрос нужно разбирать по пунктам: что относится к сделке, что уже было представлено, что отсутствует, что выходит за пределы законной цели запроса. [28]

Третье правило — электронные следы так же важны, как бумажные. ФНС допускает подачу документов по ТКС и через личный кабинет, в том числе в виде электронных образов бумажных документов с сохранением реквизитов, подписанных УКЭП; нотариального удостоверения копий при этом требовать нельзя. Если документы уже ранее представлялись, их можно не подавать повторно, но нужно в установленный срок уведомить инспекцию, указав реквизиты прежней подачи и наименование налогового органа. Это одна из самых недооцененных процессуальных экономий. [29]

Ниже — удобная карта основных сроков. Реалистичные сроки справа — это не норма закона, а практическая оценка, полученная путем «сложения» официальных стадий проверки. [30]

Событие | Официальный срок | Реалистично в жизни |

Камеральная проверка обычной декларации | 3 месяца со дня представления | 3 месяца, если без вопросов; 4–6 месяцев, если есть акт и возражения |

Камеральная проверка НДС к возмещению | Как правило 2 месяца, возможно продление до 3 месяцев при признаках нарушения | 2–4 месяца |

Пояснения по требованию в камеральной | 5 рабочих дней | 5 рабочих дней |

Документы по требованию в ходе проверки | 10 дней со дня получения | 10 дней, если не просите продление |

Уведомление о невозможности представить документы в срок | Следующий день после получения требования | Тот же день или следующий рабочий день, без запаса |

Контрагентский запрос по ст. 93.1 | Обычно 5 дней; по конкретной сделке вне рамок проверки — 10 рабочих дней | 5–10 дней |

Выездная проверка | 2 месяца, продление до 4/6 месяцев; приостановление в общем случае до 6 месяцев | 4–12 месяцев, а при сложных спорах и допмероприятиях дольше |

Акт по камеральной | 10 рабочих дней после завершения проверки | 2–3 недели после завершения этапа |

Акт по выездной | 2 месяца со дня справки о проведенной проверке | 2–3 месяца после окончания выездного этапа |

Возражения на акт | 1 месяц | 3–4 недели, если готовить по-настоящему |

Возражения на дополнение к акту по допмероприятиям | 15 дней | 10–15 дней |

Ознакомление с материалами проверки после заявления | Не позднее 2 дней | 2–5 дней |

С точки зрения управления процессом удобно видеть проверку как последовательность стадий. Ниже — универсальная схема, которая подходит для большинства ООО и ИП.

Сама логика этой схемы выведена из официальных страниц ФНС о камеральных и выездных проверках, порядке истребования документов и дополнительных мероприятиях контроля. [31]

Ниже — короткие шаблоны, которые обычно помогают не потерять тон и процесс.

Сопроводительное письмо при представлении документов

Используйте его, когда документы готовы и вы хотите зафиксировать объем, формат и логику ответа.

В ответ на Требование о представлении документов (информации) № ___ от ___ направляем документы по перечню согласно приложенному реестру на ___ листах / в ___ электронных файлах.

Документы представлены в формате, предусмотренном НК РФ и действующими форматами ФНС России.

Просим считать требование исполненным в представленной части.

Если инспекции потребуется уточнение по конкретным операциям, просим указать их в индивидуализированном виде.

Уведомление о невозможности представить документы в срок

Это письмо надо подавать не «когда стало жарко», а сразу — в срок, установленный НК РФ. [32]

В связи с объективной невозможностью представить документы в полном объеме в срок, установленный Требованием № ___ от ___, просим продлить срок представления документов до ___ .

Причины: большой объем архива / необходимость выгрузки электронных образов из системы / получение документов из обособленного подразделения / восстановление части архива после сбоя / иные конкретные причины.

Готовы представить документы поэтапно по реестру.

Пояснения на требование в рамках камеральной проверки

Пояснения по камеральной проверке подаются в течение 5 рабочих дней со дня получения требования. [33]

По требованию № ___ сообщаем следующее.

Расхождение по показателю ___ обусловлено ___ .

Налоговая база сформирована на основании ___, что подтверждается документами по реестру.

Оснований для подачи уточненной декларации не усматриваем / уточненная декларация будет представлена дополнительно.

Возражения на акт налоговой проверки

Когда пишете возражения, не спорьте «вообще со всем». Разбейте документ по эпизодам: факт, норма, доказательство, вывод инспекции, ваш контрдовод, приложение.

С выводами акта налоговой проверки № ___ от ___ в части эпизода ___ не согласны по следующим основаниям:

фактические обстоятельства инспекцией установлены неполно;

вывод о нереальности операции не соответствует документам и фактическому исполнению;

запрос инспекции выходил за пределы конкретной сделки / часть доказательств не была оценена;

прилагаем документы и пояснения по реестру.

Типичные ошибки, внутренний аудит и снижение риска

Самая частая ошибка — готовиться к проверке «по архиву», а не по рискам. Когда компания просто складывает первичку в папку, но не связывает ее с декларацией, платежом, логистикой и цифровым следом, она часто проигрывает даже при реальной операции. Верховный суд и ФНС в последние годы последовательно смотрят именно на полноту деловой картины: ресурсы контрагента, разумность выбора, реальность исполнения, отсутствие формальной цепочки и возможность установить фактического исполнителя. [34]

Не менее частая ошибка — процессуальная пассивность. Бизнес игнорирует сроки, не подает уведомление о невозможности представить документы вовремя, повторно шлет то, что уже однажды отправлял, или, наоборот, без разбора передает избыточный массив документов. Между тем ФНС официально закрепила «Разумное истребование», формы уведомлений и запрет на повторное истребование ранее представленных документов при соблюдении установленной процедуры уведомления. [35]

Третья классическая ошибка 2025–2026 годов — считать, что НДС касается только общего режима. После реформы УСН это уже не так: часть ИП и ООО на упрощенке стали плательщиками НДС с 2025 года, а с 2026 года порог снижен до 20 млн рублей. На этом фоне попытки держать оборот «ниже лимита» через несколько ИП или ООО стали заметным триггером риска по дроблению. [36]

Ниже — короткая антикризисная таблица по ошибкам.

Ошибка | Чем заканчивается | Что делать вместо этого |

Нет единого координатора проверки | Потеря сроков, дубли и противоречивые ответы | Назначить одного process owner и резервного |

Есть первичка, но нет следов реального исполнения | Риск спора по ст. 54.1 НК РФ | Добавить логистику, переписку, фото, техзадания, ресурсы контрагента |

НДС-процессы не пересобраны после 2025–2026 | Ошибки по ставке, вычетам, ККТ, счетам-фактурам | Сделать отдельный VAT health-check |

Нет базы по взаимозависимости и внутригрупповым сделкам | Риск ТЦО и дробления | Составить карту группы и ценовой файл |

Запрос инспекции исполняется «как есть», без анализа | Передача лишнего и самоусиление позиции инспекции | Проверять законность, объем и связь с конкретной сделкой |

Электронные документы и МЧД не валидированы | Формально правильная операция проигрывает из-за цифровых дефектов | Проверить ЭДО, МЧД, версии форматов, протоколы отправки |

Если говорить не о разовом тушении пожара, а о системе, то рабочий внутренний аудит лучше поставить на календарь.

Периодичность | Что проверять | Минимальный результат |

Ежемесячно | Закрытие НДС, книги покупок/продаж, расхождения кассы и учета, крупные сделки | Короткий risk memo по месяцу |

Ежеквартально | Контрагенты, осмотрительность, зарплатные и кадровые риски, внутригрупповые операции | Обновленная матрица рисков и план исправления |

Раз в полгода | Электронный архив, МЧД, форматы ЭДО, доступность первички, резервные копии | Тест восстановления 3–5 документов из разных периодов |

Раз в год | Полный pre-audit на 2–3 проблемных налога и сделки с крупнейшим риском | Папка доказательств по каждому проблемному блоку |

Перед сдачей крупных деклараций | НДС к возмещению, льготы, нетипичные убытки, сделки с взаимозависимыми лицами | Defense file к декларации еще до требования инспекции |

Такой цикл прямо соответствует официальной логике ФНС: риск-критерии публикуются заранее, служба поощряет добровольное уточнение обязательств, а электронные сервисы позволяют увидеть собственные показатели и контрагентов до назначения проверки. [37]

Чем может помочь GT Finance?

В GT Finance мы помогаем бизнесу подготовиться к налоговой проверке не в последний момент, когда уже пришло требование из ФНС, а заранее — спокойно, системно и без паники.

Мы начинаем с анализа бухгалтерского и налогового учета: смотрим, есть ли спорные операции, ошибки в документах, расхождения по счетам, проблемы с контрагентами, остатками, займами, кассой, основными средствами и другими участками учета. Наша задача — увидеть возможные вопросы налоговой раньше, чем их увидит инспектор.

После проверки мы даем понятные рекомендации: что нужно исправить, какие документы восстановить, какие пояснения подготовить и какие риски стоит закрыть в первую очередь. Мы не ограничиваемся общими фразами — разбираем ситуацию по фактам и предлагаем конкретный план действий.

Если проверка уже началась, мы помогаем подготовить ответы на требования ФНС, собрать документы, оформить пояснения и выстроить грамотную позицию. При необходимости сопровождаем коммуникацию с налоговыми органами и помогаем снизить риск доначислений, штрафов и блокировок.

Мы хорошо понимаем, что для собственника налоговая проверка — это всегда стресс. Поэтому берем на себя сложную часть: анализ, документы, аргументацию и контроль сроков. А клиент получает главное — уверенность, что его бухгалтерия в порядке, риски понятны, а каждый шаг согласован и обоснован.

GT Finance — это не просто бухгалтерское сопровождение. Мы помогаем бизнесу чувствовать себя спокойно перед налоговой, видеть слабые места заранее и защищать свои интересы профессионально.

Источники

[1] Федеральный закон от 12.07.2024 № 176-ФЗ ∙ Официальное опубликование правовых актов

https://publication.pravo.gov.ru/document/0001202407120009?utm_source=chatgpt.com

[2] [8] [11] [37] Концепция системы планирования выездных налоговых проверок | ФНС России | 77 город Москва

https://www.nalog.gov.ru/rn77/taxation/reference_work/conception_vnp/

[3] Процедура проведения выездных налоговых проверок | ФНС России | 77 город Москва

https://www.nalog.gov.ru/rn77/taxation/reference_work/reglament_vnp/

[4] [23] [41] https://www.nalog.gov.ru/rn77/promo/new2026

https://www.nalog.gov.ru/rn77/promo/new2026

[5] https://www.nalog.gov.ru/rn03/news/activities_fts/15998874/

https://www.nalog.gov.ru/rn03/news/activities_fts/15998874/

[6] https://www.nalog.gov.ru/na/

[7] https://www.nalog.gov.ru/rn77/about_fts/docs/15624803/

https://www.nalog.gov.ru/rn77/about_fts/docs/15624803/

[9] [21] Мероприятия налогового контроля | ФНС России | 77 город Москва

https://www.nalog.gov.ru/rn77/taxation/reference_work/measures_tax_control/

[10] [30] [31] [33] Камеральные проверки | ФНС России | 77 город Москва

https://www.nalog.gov.ru/rn77/taxation/reference_work/desk_audits/

[12] https://www.nalog.gov.ru/rn03/ifns/imns03_01/16621699/

https://www.nalog.gov.ru/rn03/ifns/imns03_01/16621699/

[13] https://www.nalog.gov.ru/rn38/news/activities_fts/16601709/

https://www.nalog.gov.ru/rn38/news/activities_fts/16601709/

[14] [15] [24] [34] https://vsrf.ru/documents/all/33229/

https://vsrf.ru/documents/all/33229/

[16] https://www.nalog.gov.ru/rn77/taxation/reference_work/fragm/

https://www.nalog.gov.ru/rn77/taxation/reference_work/fragm/

[17] https://www.ksrf.ru/news/37840/

https://www.ksrf.ru/news/37840/

[18] https://www.ksrf.ru/Press-srv/smi/33216/

https://www.ksrf.ru/Press-srv/smi/33216/

[19] https://www.vsrf.ru/press_center/mass_media/34695/

https://www.vsrf.ru/press_center/mass_media/34695/

[20] https://www.vsrf.ru/press_center/news/34881/

https://www.vsrf.ru/press_center/news/34881/

[22] [27] [29] [32] Истребование документов (информации) | ФНС России | 77 город Москва

https://www.nalog.gov.ru/rn77/taxation/reference_work/measures_tax_control/istreb_doc_kr/

[25] https://www.nalog.gov.ru/rn31/news/activities_fts/15951079/

https://www.nalog.gov.ru/rn31/news/activities_fts/15951079/

[26] ФНС направила рекомендации, как печатать кассовые чеки при переходе на НДС 22% | ФНС России | 77 город Москва

https://www.nalog.gov.ru/rn77/news/activities_fts/16591622/?utm_source=chatgpt.com

[28] [35] https://www.nalog.gov.ru/rn27/news/activities_fts/13168972/

https://www.nalog.gov.ru/rn27/news/activities_fts/13168972/

[36] https://www.nalog.gov.ru/rn07/news/tax_doc_news/15608592/

Комментарии(0)

Пока нет комментариев. Будьте первым!