Для продажи автомобиля ключевое правило такое: если транспорт находился в собственности три года и более, доход от его продажи освобождается от НДФЛ и декларация обычно не нужна; если срок владения менее трех лет, обязанность декларирования в общем случае возникает, но с 2021 года доходы от продажи иного имущества, включая автомобили, можно не указывать в 3‑НДФЛ, если совокупный доход от продажи такого имущества за год не превышает 250 000 руб. [2]

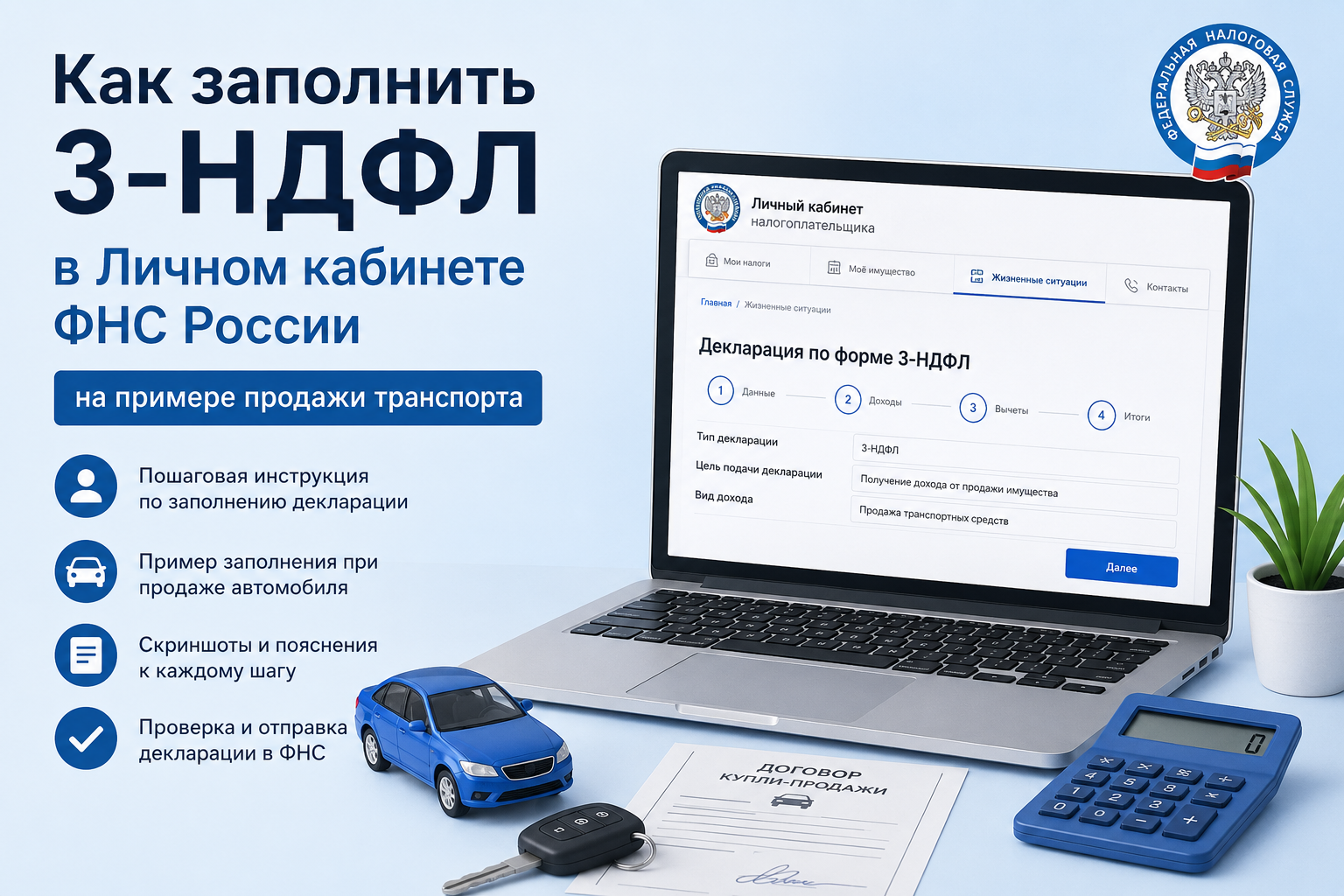

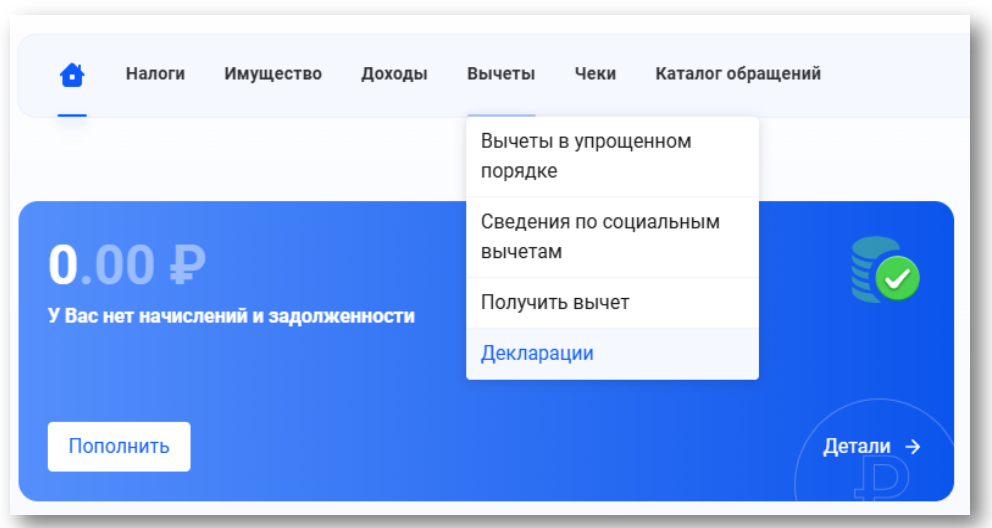

В интерфейсе ЛК ФЛ в официальных материалах ФНС 2026 встречаются две входные точки к одному и тому же мастеру: через «Доходы → Декларации» и через «Вычеты → Декларации». Разница, по сути, интерфейсная: дальше пользователь попадает в один и тот же мастер онлайн‑заполнения, где для продажи автомобиля нужно выбрать цель подачи, соответствующую заявлению дохода, а не получению вычета. [3]

В текущем мастере для продажи автомобиля критичны четыре блока данных: общие сведения о декларации, источник дохода с указанием покупателя, сама запись о продаже с кодом дохода 1521, и уменьшение базы либо по коду 903 (документально подтвержденные расходы), либо по коду 906 (фиксированный вычет 250 000 руб.). Одновременно применять 903 и 906 к одному и тому же доходу нельзя. [4]

Если декларация содержит только продажу автомобиля, в разделе выбора иных вычетов ничего отмечать не нужно, а на шаге «Возврат переплаты» сервис обычно показывает, что доступной переплаты нет. После отправки декларации статус проверки отслеживается в разделе «Декларации», а состояние расчетов — в разделе «Налоги»; при необходимости можно дослать документы или подать уточненную декларацию. [5]

Нормативная база и предпосылки

Правовая конструкция для продажи автомобиля опирается прежде всего на статьи 217, 220, 224, 228 и 229 НК РФ. Статья 217 освобождает от НДФЛ доходы от продажи иного имущества, находившегося в собственности налогоплательщика три года и более; статья 228 возлагает на физлицо обязанность самостоятельно исчислить налог по доходам от продажи имущества; статья 229 закрепляет обязанность подачи декларации и общий предельный срок — 30 апреля года, следующего за истекшим налоговым периодом; статья 220 дает выбор между фиксированным имущественным вычетом и уменьшением дохода на подтвержденные расходы; статья 224 устанавливает для налоговых баз, указанных в п. 6 ст. 210 НК РФ, ставку 13% до 2,4 млн руб. и 15% на превышение сверх этой суммы. [6]

Для практической инструкции по ЛК ФЛ разумно прямо оговорить допущение: ниже рассматривается обычный налоговый резидент РФ, который продает личный автомобиль, не использовавшийся в предпринимательской деятельности. Для резидентства базовое правило — нахождение в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Для нерезидентов ФНС отдельно указывает ставку 30%, а в предпринимательских кейсах имущественный вычет по продаже транспортных средств не применяется. [7]

С точки зрения документов ФНС в материалах по продаже автомобиля называет базовый набор: договор купли‑продажи проданного автомобиля, договор покупки этого же автомобиля, платежные документы, подтверждающие расходы на его приобретение, а также паспорт и ИНН. В мастере ЛК ФЛ часть сведений — в частности, ИНН и паспортные данные — подтягивается автоматически, но пользователь должен проверить их корректность, выбрать отчетный год и указать актуальный номер телефона. [8]

Технически для работы в ЛК ФЛ нужно войти одним из предусмотренных ФНС способов: по логину/паролю из регистрационной карты, через подтвержденную учетную запись ЕСИА, либо с помощью усиленной квалифицированной электронной подписи. Для отправки самой 3‑НДФЛ в ЛК ФЛ используется сформированная в кабинете неквалифицированная электронная подпись. [9]

Таблица ниже агрегирует условия, при которых декларация по продаже автомобиля нужна или не нужна, на основе НК РФ и разъяснений ФНС. [10]

Ситуация | Нужно ли подавать 3‑НДФЛ | Есть ли НДФЛ к уплате | Практический вывод |

Автомобиль был в собственности 3 года и более | Нет | Нет | Доход освобожден от НДФЛ |

Автомобиль был в собственности менее 3 лет, но совокупный доход от продажи такого имущества за год не превышает 250 000 руб. | Нет | Нет | Срабатывает правило необязательного декларирования в пределах вычета |

Автомобиль был в собственности менее 3 лет, доход выше 250 000 руб., есть документы о покупке, цена продажи не выше цены покупки | Да | Нет | Декларация нужна, налоговая база обнуляется расходами |

Автомобиль был в собственности менее 3 лет, доход выше 250 000 руб., документов о покупке нет | Да | Обычно да | Можно заявить только фиксированный вычет 250 000 руб. |

Автомобиль использовался в предпринимательской деятельности | Зависит от режима и фактов продажи | Возможен иной порядок | Кейc требует отдельной проверки; обычный имущественный вычет не применяется |

Маршрут в личном кабинете и логика мастера

Для обучающей статьи важно честно отразить особенность 2026 года: официальные материалы ФНС фиксируют две версии навигации. В новости управления по Югре пользователю предлагается открыть «Доходы → Декларации», нажать «Подать декларацию» и выбрать цель подачи, где продажа имущества относится к пункту «заявить доход». В приморской видеоинструкции по продаже транспортного средства и в презентации УФНС по Севастополю тот же мастер показан как «Вычеты → Декларации → Подать декларацию → Заполнить декларацию онлайн». Для инструкции в статье лучше описывать обе точки входа одной ремаркой: «если у вас раздел называется “Доходы”, идите через него; если интерфейс обновлен и показывает “Вычеты”, идите через него». [11]

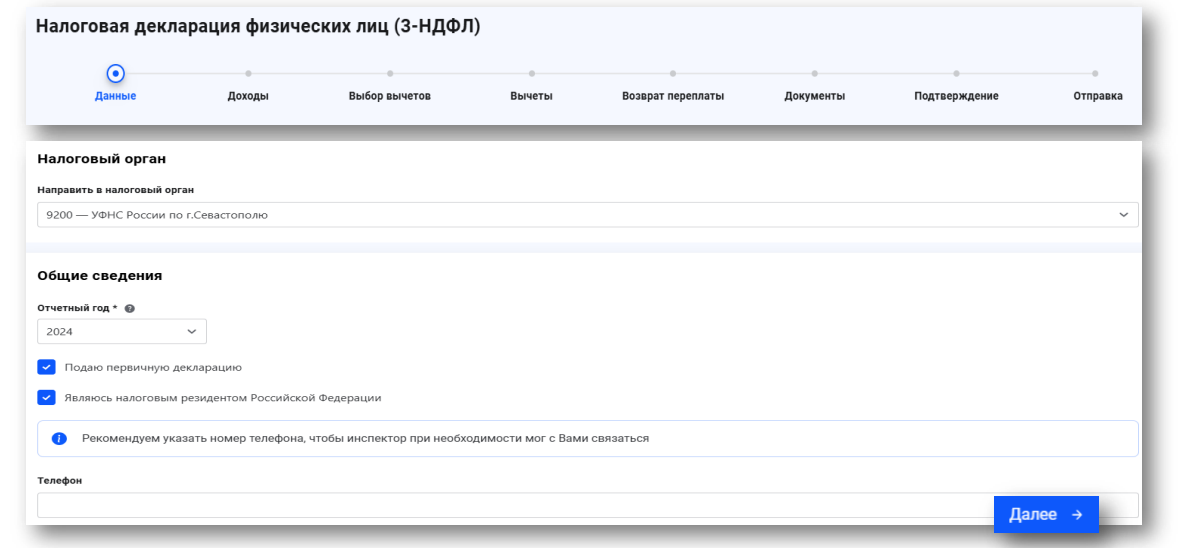

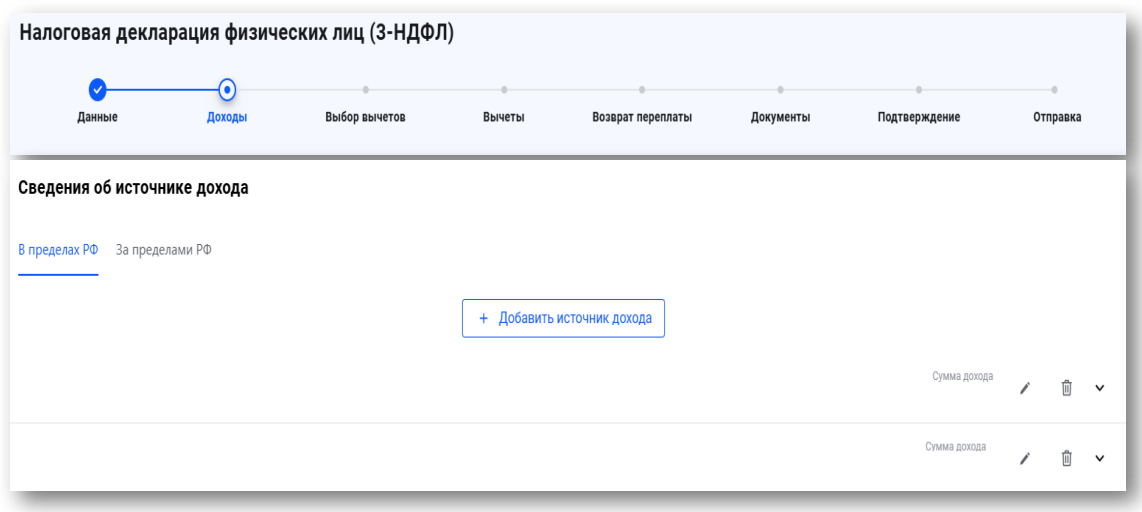

В официальной презентации ФНС мастер онлайн‑заполнения идет по одной и той же цепочке: Данные → Доходы → Выбор вычетов → Вычеты → Возврат переплаты → Документы → Подтверждение → Отправка. Для кейса продажи автомобиля критична не вся цепочка, а прежде всего шаги «Данные», «Доходы», «Документы» и «Подтверждение»; блоки «Вычеты» и «Возврат переплаты» при продаже без иных заявлений обычно фактически пропускаются. [12]

Для «вечнозеленой» версии статьи стоит отдельно проговорить календарную логику. По общему правилу декларация подается до 30 апреля года, следующего за годом продажи, а налог уплачивается до 15 июля. Это значит, что обучающий пример продажи в 2025 году естественно подается в 2026‑м; если автомобиль продан, например, в 2026 году, то отчетный год в мастере будет 2026, а крайние даты сместятся на 2027 год. [13]

Пошаговое заполнение по примеру продажи автомобиля

Для наглядности ниже используется условный пример: налоговый резидент РФ продал в 2025 году автомобиль Hyundai Solaris физическому лицу Иванову Ивану Ивановичу за 900 000 руб.; ранее автомобиль был куплен в 2023 году за 1 050 000 руб. Все личные данные, VIN и госномер в статье можно подставлять как шаблонные маркеры. Числа в примере служат исключительно для демонстрации механики заполнения и расчета.

На шаге «Данные» ФНС показывает, что система автоматически подтягивает паспортные данные и ИНН; пользователю нужно проверить сведения, самостоятельно выбрать отчетный год, подтвердить, что подается первичная декларация, отметить резидентство и указать телефон. Для статьи критично подчеркнуть: выбирается год продажи автомобиля, а не текущий календарный год заполнения. [14]

Следующий шаг — источник дохода. В официальной приморской инструкции ФНС прямо сказано: нужно добавить источник дохода и указать, кому было продано транспортное средство — организации, ИП или физлицу; на экране с добавлением источника отдельным примечанием вынесено, что для продажи физлицу здесь указывается ФИО покупателя из договора купли‑продажи, а не данные продавца и не произвольное описание сделки. [16]

После добавления покупателя в том же шаге «Доходы» вносится сама запись о продаже автомобиля. В официальной инструкции ФНС по продаже транспорта на 2026 год нужно выбрать код дохода 1521, указать объект из справочника, а если нужного объекта нет — выбрать «Другой объект», далее внести сумму дохода по договору, а затем выбрать способ уменьшения базы: код 903 для документально подтвержденных расходов либо код 906 для фиксированного вычета 250 000 руб. [18]

Если декларация подается только по продаже автомобиля, блок «Выбор вычетов» в официальной презентации ФНС рекомендуется не заполнять — иными словами, не отмечать социальные, инвестиционные, стандартные и другие вычеты, если вы фактически их не заявляете вместе с продажей. На следующем шаге «Возврат переплаты» в таком кейсе сервис обычно показывает, что доступной переплаты нет; это не ошибка, а ожидаемое поведение формы. [20]

Таблица ниже сводит в одном месте основные поля мастера с примерами значений для статьи. Названия экранов и полей приведены по официальным материалам ФНС 2026, а сами значения — условные, чтобы их можно было заменить на шаблонные маркеры в публикации. [22]

Экран | Поле в ЛК ФЛ | Что вводить | Пример для статьи |

Данные | Отчетный год | Год продажи автомобиля | 2025 |

Данные | Подаю первичную декларацию | Оставить для первой подачи | Да |

Данные | Являюсь налоговым резидентом РФ | Статус по правилу 183 дней | Да |

Данные | Телефон | Актуальный номер для связи | +7 900 123‑45‑67 |

Доходы | Тип источника дохода | Физлицо / Организация РФ / ИП | Физическое лицо |

Доходы | ФИО / Наименование | Покупатель из договора | Иванов Иван Иванович |

Доходы | Код дохода | Код продажи транспортного средства | 1521 |

Доходы | Объект | Из справочника или «Другой объект» | Автомобиль легковой / Другой объект |

Доходы | Описание объекта | Марка, VIN, госномер | Hyundai Solaris, VIN…, А123АА77 |

Доходы | Сумма дохода | Цена продажи по договору | 900 000 |

Доходы | Код вычета / расхода | 903 или 906 | 903 |

Доходы | Сумма вычета / расхода | Подтвержденные расходы или 250 000 | 1 050 000 |

Документы | Подтверждающие файлы | Договоры и платежные документы | PDF/PNG/JPG |

Расчет базы, налога и вычетов

С точки зрения НК РФ и официальных разъяснений ФНС механика расчета для продажи автомобиля строится так. Сначала определяется, есть ли вообще облагаемый доход в декларируемом кейсе. Если освобождения по сроку владения нет, налогоплательщик может либо применить имущественный вычет в пределах 250 000 руб. по иному имуществу, либо уменьшить доход на документально подтвержденные расходы, связанные с приобретением именно этого автомобиля. С 2025 года по налоговым базам из п. 6 ст. 210 НК РФ применяется двухступенчатая шкала: 13% при сумме базы до 2,4 млн руб. и 15% по части превышения. [23]

Для обучающей статьи удобно вывести формулы в максимально прикладном виде:

если выбран код 903:

Налоговая база = max(0, Доход от продажи − Подтвержденные расходы на покупку);если выбран код 906:

Налоговая база = max(0, Доход от продажи − 250 000);налог для большинства бытовых кейсов:

НДФЛ = Налоговая база × 13%;если совокупная налоговая база соответствующей группы доходов превысила 2,4 млн руб.:

НДФЛ = 312 000 + 15% × (База − 2 400 000). [24]

Разобранный пример с расходами 903.

Продажа: 900 000 руб.

Покупка: 1 050 000 руб.

Налоговая база = max(0, 900 000 − 1 050 000) = 0 руб.

НДФЛ = 0 руб.

Это очень распространенный практический кейс: налог к уплате отсутствует, но декларацию подать все равно нужно, потому что автомобиль был в собственности менее трех лет, а доход от его продажи превышает 250 000 руб. [25]

Разобранный пример с фиксированным вычетом 906.

Продажа: 900 000 руб.

Документов на покупку нет.

Налоговая база = 900 000 − 250 000 = 650 000 руб.

НДФЛ = 650 000 × 13% = 84 500 руб.

Эта логика особенно полезна для учебной статьи, потому что на одном и том же исходном договоре продажи можно показать две альтернативы: с документами о покупке и без них. [26]

Пример для объяснения ставки 15%.

Предположим, что после всех вычетов и расходов совокупная налоговая база по доходам этой группы за год составила 2 900 000 руб.

Тогда НДФЛ = 312 000 + 15% × (2 900 000 − 2 400 000)

= 312 000 + 75 000

= 387 000 руб.

Для продажи одного обычного автомобиля такой кейс редок, но его полезно включить в аналитическую статью из‑за изменений 2025–2026 годов: многие пользователи помнят старую логику «13% до 5 млн», которая для продажи имущества уже не отражает актуальный режим. [27]

Следующая таблица сравнивает типовые сценарии продажи автомобиля. Все правила в ней сведены по НК РФ и материалам ФНС. [28]

Сценарий | Срок владения | Доход за год от продажи такого имущества | Способ уменьшения базы | 3‑НДФЛ | НДФЛ |

Продажа после истечения минимального срока | 3 года и более | Любой | Не требуется | Нет | Нет |

Небольшая продажа | Менее 3 лет | До 250 000 ₽ включительно | Не имеет значения | Нет | Нет |

Продажа без прибыли, расходы подтверждены | Менее 3 лет | Свыше 250 000 ₽ | 903 | Да | 0 ₽ |

Продажа без документов о покупке | Менее 3 лет | Свыше 250 000 ₽ | 906 | Да | С суммы сверх 250 000 ₽ |

Высокая совокупная база по доходам группы | Менее 3 лет | База сверх 2,4 млн ₽ | 903 или 906 | Да | 13% + 15% на превышение |

Для сценария «покупатель — физлицо» и «покупатель — организация/ИП» различия в ЛК ФЛ в основном процедурные, а не расчетные. Официальная инструкция ФНС для продажи транспорта требует выбрать тип источника дохода по фактическому покупателю; при этом по правилам НК РФ доход от продажи имущества физлицо декларирует самостоятельно. В экспертных разъяснениях по НК РФ это также подтверждается для продажи имущества организации: покупатель не становится налоговым агентом по такому доходу продавца. [29]

Параметр | Продажа физическому лицу | Продажа организации или ИП |

Что выбрать в «Источнике дохода» | «Физическое лицо или иной источник» | «Организация РФ» или «Индивидуальный предприниматель» |

Что вносить в поле имени | ФИО покупателя из договора | Наименование организации / реквизиты ИП из договора |

Логика расчета НДФЛ | Самостоятельное декларирование продавцом | Та же самая |

Какие документы прикладывать | Договор продажи, договор покупки, платежные документы по покупке | Те же документы, плюс аккуратно сверенные реквизиты покупателя в договоре |

Для учебной статьи особенно полезно дать отдельное сравнение вариантов 903 против 906. Оно обычно отвечает на самый частый вопрос читателя: «Какой вариант уменьшения дохода мне выбирать?» [30]

Вариант | Когда применять | Что нужно приложить | Как влияет на пример 900 000 / 1 050 000 |

Код 903 | Есть документы о покупке и оплате автомобиля | Договор покупки, платежные документы | База = 0, НДФЛ = 0 |

Код 906 | Документов о покупке нет или фиксированный вычет выгоднее | Специальных подтверждений расходов не нужно | База = 650 000, НДФЛ = 84 500 |

Комбинация 903 и 906 | Нельзя | Не применяется | Нельзя использовать по одному и тому же доходу |

Типовые ошибки и как их исправить

ФНС отдельно обращает внимание, что в ЛК ФЛ программа проверяет часть данных автоматически, но типовые ошибки все равно повторяются. Для статьи про продажу автомобиля я бы рекомендовал выделить не абстрактные ошибки «вообще по 3‑НДФЛ», а ошибки, прямо бьющие по автопродаже: неверный год, неверный покупатель, неверный код дохода, неверный выбор между 903 и 906, забытые документы, а также неправильная логика уточненки. [31]

Самая частая ошибка на первом экране — выбрать не тот отчетный год. В мастере ФНС нужно указывать год продажи автомобиля, а не год, когда вы зашли в кабинет. Если машина продана в 2025 году, то даже при поздней подаче в июне 2026‑го отчетный год в декларации остается 2025. [32]

На втором шаге типичный промах — в поле источника дохода вписать свои данные, сокращенное описание сделки, номер договора или марку машины. Официальный экран ФНС прямо предупреждает: в этом месте указывается ФИО покупателя из договора купли‑продажи. Если покупатель — организация, то заполняется ее наименование по договору. [33]

На третьем шаге критично не перепутать коды и экономику вычета. Для автомобиля в текущих материалах ФНС используется код дохода 1521. Если вы заявляете 903, но не прикладываете подтверждение расходов, инспекция, скорее всего, запросит пояснения или документы; если же документов нет, безопаснее и правильнее сразу выбирать 906. Пытаться одновременно уменьшить один и тот же доход и на фактические расходы, и на фиксированные 250 тыс. руб. нельзя. [18]

Еще одна системная ошибка — ориентироваться только на сумму одной продажи, когда в течение года продавалось несколько объектов «иного имущества». ФНС прямо указывает, что порог 250 000 руб. оценивается по совокупному доходу от продажи таких объектов за год; если несколько продаж в сумме превышают порог, доход уже подлежит декларированию. [34]

Отдельно стоит предупредить читателя не переносить на автомобиль правила, относящиеся к продаже недвижимости. В частности, правило сравнения цены сделки с 70% кадастровой стоимости работает для объектов недвижимости, но не для транспортных средств. Для статьи это полезное анти‑заблуждение: пользователи часто смешивают в голове две разные группы имущества. [35]

Если ошибка уже допущена, нужно различать две разные процедуры. Если декларация по сути верна, но вы забыли приложить файлы, используйте кнопку «Дослать документы». Если ошибка содержательная — неправильная сумма, не тот код, не тот покупатель, забытый доход, неверные вычеты — подавайте уточненную декларацию через опцию «Уточнить декларацию». ФНС отдельно подчеркивает, что уточненная декларация должна заменять собой предыдущую, то есть включать все данные и вычеты, которые должны остаться после исправления, а не только «добавку». [36]

Из общих ошибок 3‑НДФЛ для этой темы особенно важны две. Первая: для первичной декларации логика корректировки соответствует нулевой корректировке, а последующие корректировки идут по порядку; именно поэтому в текущем интерфейсе для первой подачи оставляют режим «Подаю первичную декларацию». Вторая: если вы когда‑то уже подали декларацию за тот же год с какими‑то вычетами, а потом уточняете ее, в уточненке нужно заново отразить все действующие вычеты, иначе можно случайно создать недоимку. [37]

Наконец, в статье стоит прямо написать о цене просрочки. По ст. 119 НК РФ за непредставление декларации в срок предусмотрен штраф 5% от неуплаченной суммы налога за каждый полный или неполный месяц просрочки, но не более 30% и не менее 1 000 руб.; по ст. 75 НК РФ пеня начисляется за каждый календарный день просрочки, а для физлиц ставка пени берется как 1/300 действующей ключевой ставки ЦБ. [38]

Подписание, отправка и действия после подачи

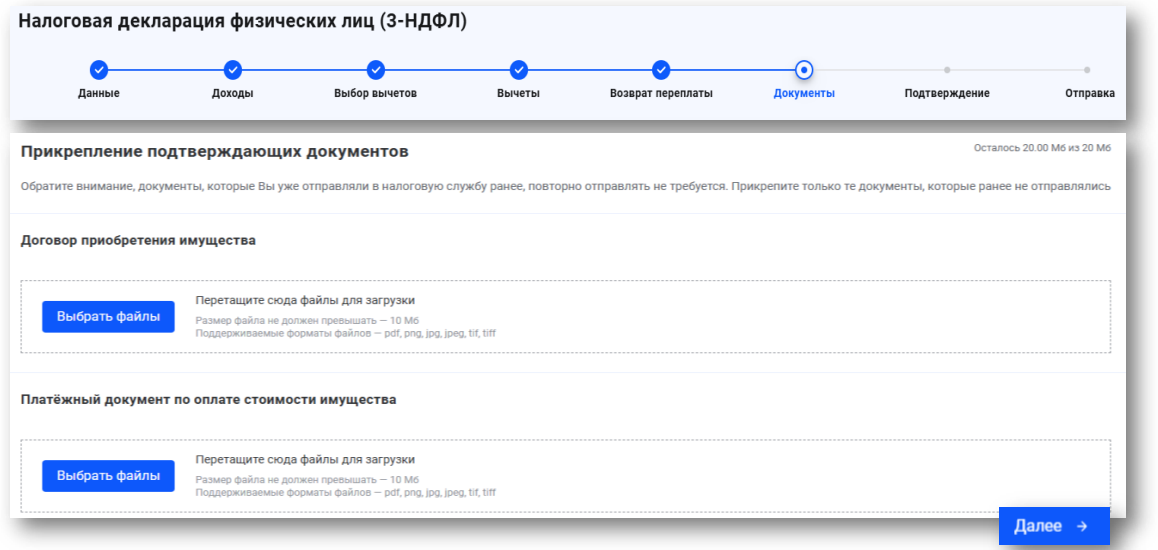

На шаге «Документы» в официальной презентации ФНС показаны отдельные зоны для прикрепления подтверждающих файлов; на экране прямо указаны допустимые форматы и лимиты вложений. По скриншоту ФНС в типовом мастере ориентироваться нужно на лимит 20 МБ на пакет и 10 МБ на один файл; поддерживаются pdf, png, jpg, jpeg, tif, tiff. Для продажи автомобиля минимально разумный комплект — договор продажи, договор покупки и платежные документы по покупке, если используется код 903. [39]

На шаге «Подтверждение» мастер ФНС показывает предварительный итог расчета, дает скачать сформированные файлы декларации PDF и XML, а затем просит ввести пароль к сертификату электронной подписи и нажать «Отправить». Если сертификат не создан заранее, ФНС в тех же материалах указывает путь его выпуска: «Настройки профиля → Электронная подпись». [41]

Для продажи автомобиля без иных заявленных вычетов на экране подтверждения нередко будет видно 0,00 руб. к возврату и к уплате — это ожидаемо, если расходы по коду 903 полностью перекрыли цену продажи. Если же выбран 906 или расходы меньше цены продажи, на этом же этапе пользователь увидит сумму налога к уплате. [42]

После отправки декларации контролировать дальнейший процесс нужно в разделе «Декларации». Официальный экран ФНС показывает карточку декларации со статусом «Отправлена», визуальной линией стадии проверки, а также кнопками «Скачать PDF», «Уточнить декларацию» и «Дослать документы». В том же официальном материале ФНС отдельно сказано, что статус проверки отслеживается в разделе «Декларации», а состояние расчетов — в разделе «Налоги». [43]

Сама камеральная проверка по общему правилу проводится в течение трех месяцев со дня представления декларации. Если инспекция увидит ошибки, расхождения или неполный комплект документов, она направит требование представить пояснения и/или внести исправления. Именно здесь становятся полезными кнопки «Дослать документы» и «Уточнить декларацию». [44]

Для темы возврата важно сделать точное оговорочное пояснение. Если декларация подается только из‑за продажи автомобиля, возврата обычно нет — это официальный паттерн интерфейса ФНС. Но если в ту же 3‑НДФЛ вы одновременно включаете, например, социальные или имущественные вычеты на возврат, тогда результат может стать «смешанным»: продажа автомобиля увеличит базу, а вычеты сформируют переплату. В таком случае после камеральной проверки возврат обычно производится в течение месяца после ее завершения. [45]

В готовой статье я бы завершал инструкцию не фразой «нажмите отправить», а практической памяткой: сохраните PDF декларации, проверьте карточку статуса в “Декларациях”, следите за начислением в “Налогах”, а если после отправки обнаружили только отсутствие вложений — дошлите документы без уточненки; если же ошибка затрагивает суммы, коды, покупателя, год или состав вычетов — подавайте уточненную декларацию, которая полностью заменит предыдущую за тот же период. [46]

Источники

[1] https://www.nalog.gov.ru/rn77/taxation/taxes/ndfl/form_ndfl/

https://www.nalog.gov.ru/rn77/taxation/taxes/ndfl/form_ndfl/

[2] [6] [10] [28] https://www.consultant.ru/document/cons_doc_LAW_28165/625f7f7ad302ab285fe87457521eb265c7dbee3c/

https://www.consultant.ru/document/cons_doc_LAW_28165/625f7f7ad302ab285fe87457521eb265c7dbee3c/

[3] [11] Декларацию по форме 3-НДФЛ легко и удобно направить через Личный кабинет налогоплательщика | ФНС России | 86 Ханты-Мансийский автономный округ-Югра

https://www.nalog.gov.ru/rn86/news/activities_fts/16598248/?clckid=2787bf71

[4] [14] [16] [29] [32] Видеоинструкция: как заполнить декларацию при продаже транспортного средства | ФНС России | 25 Приморский край

https://www.nalog.gov.ru/rn25/news/activities_fts/16616455/

[5] [9] [15] [17] [19] [20] [21] [22] [33] [39] [40] [41] [42] [43] [45] [46] https://www.nalog.gov.ru/html/sites/www.rn92.nalog.ru/seminar/Deklarirovanie_2026_27022026.pdf

https://www.nalog.gov.ru/html/sites/www.rn92.nalog.ru/seminar/Deklarirovanie_2026_27022026.pdf

[7] https://www.nalog.gov.ru/rn49/news/activities_fts/16546317/

https://www.nalog.gov.ru/rn49/news/activities_fts/16546317/

[8] https://www.nalog.gov.ru/rn91/ifns/ifns5/info/14768412/

https://www.nalog.gov.ru/rn91/ifns/ifns5/info/14768412/

[12] ДЕКЛАРАЦИЯ 3-НДФЛ В ЛИЧНОМ КАБИНЕТЕ ...

[13] https://www.consultant.ru/document/cons_doc_LAW_28165/36b2179632378c984cf6fbf0ea28e731baa919eb/

https://www.consultant.ru/document/cons_doc_LAW_28165/36b2179632378c984cf6fbf0ea28e731baa919eb/

[18] как заполнить декларацию при продаже транспортного ...

https://www.nalog.gov.ru/rn25/news/activities_fts/16616455/?utm_source=chatgpt.com

[23] [24] https://www.consultant.ru/document/cons_doc_LAW_28165/62f621e5835790398a88f80270fe2cf0b3710b3c/

https://www.consultant.ru/document/cons_doc_LAW_28165/62f621e5835790398a88f80270fe2cf0b3710b3c/

[25] [26] [30] https://www.nalog.gov.ru/rn25/ifns/r25_01/info/16062648/

https://www.nalog.gov.ru/rn25/ifns/r25_01/info/16062648/

[27] https://www.nalog.gov.ru/rn77/news/activities_fts/16601849/

https://www.nalog.gov.ru/rn77/news/activities_fts/16601849/

[31] [37] https://www.nalog.gov.ru/rn47/news/activities_fts/16198956/

https://www.nalog.gov.ru/rn47/news/activities_fts/16198956/

[34] https://www.nalog.gov.ru/rn77/taxation/taxes/dec/

https://www.nalog.gov.ru/rn77/taxation/taxes/dec/

[35] https://www.nalog.gov.ru/rn77/fl/pay_taxes/flat/realty_sell/

https://www.nalog.gov.ru/rn77/fl/pay_taxes/flat/realty_sell/

[36] https://www.nalog.gov.ru/html/sites/www.rn18.nalog.ru/fls/2024dn/2024_06_3NDFLv2.pdf.pdf

https://www.nalog.gov.ru/html/sites/www.rn18.nalog.ru/fls/2024dn/2024_06_3NDFLv2.pdf.pdf

[38] https://www.consultant.ru/document/cons_doc_LAW_19671/d9beb5691273fac122dfc8c6257fedd2b31116ca/

https://www.consultant.ru/document/cons_doc_LAW_19671/d9beb5691273fac122dfc8c6257fedd2b31116ca/

[44] https://www.nalog.gov.ru/rn77/taxation/reference_work/desk_audits/

https://www.nalog.gov.ru/rn77/taxation/reference_work/desk_audits/

Комментарии(0)

Пока нет комментариев. Будьте первым!